不良资产管理行业:预计信达与华融盈利增速和盈利能力将趋向一致

2020-06-14 00:00

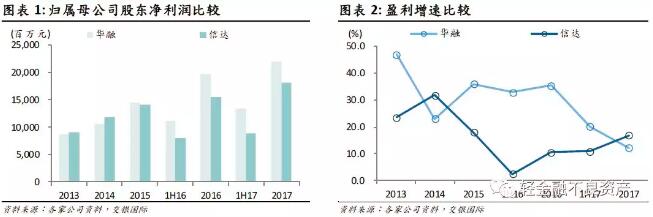

一、2017 年盈利华融低于预期,信达超预期

2017 年华融实现归属母公司股东净利润219.93 亿元,同比增长12.1% ,而2013-16 年盈利增速均超过20%。华融盈利低于预期主要由于被合并结构性主体其他持有人应享有的净资产负向变动。营业收入增长主要来自投资收益,支出方面增长主要来自利息支出。2017 年信达实现归属母公司股东净利润181.2亿元,同比增长16.8%,增速略低于2013-15 年,但显著高于2016 年。信达盈利超预期主要由于债转股资产处置力度加大使得投资收益超预期。营业收入增长主要来自投资收益,支出增长主要来自利息支出和资产减值损失。

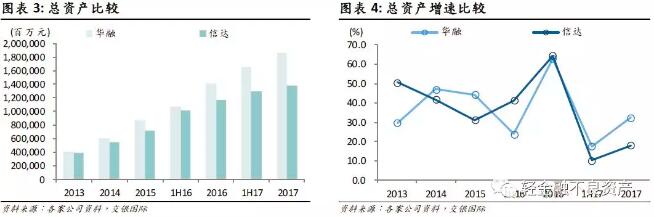

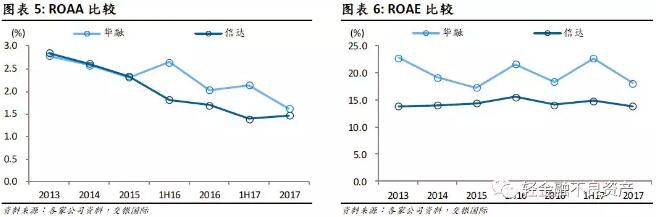

从资产增速来看,华融2013-17 年年均复合增速为46.3%,高于信达8.4 个百分点。从盈利规模来看,华融自2015 年超过信达,盈利规模差距逐步拉大。两家公司ROAA 总体上呈下行趋势。信达收购南商行之后,ROAA 与华融的差距拉大,2017 年有所收窄。从ROAE 来看,华融由于杠杆率较高,ROAE 显著高于信达。

二、华融和信达均为以不良资产经营为主业的金控集团

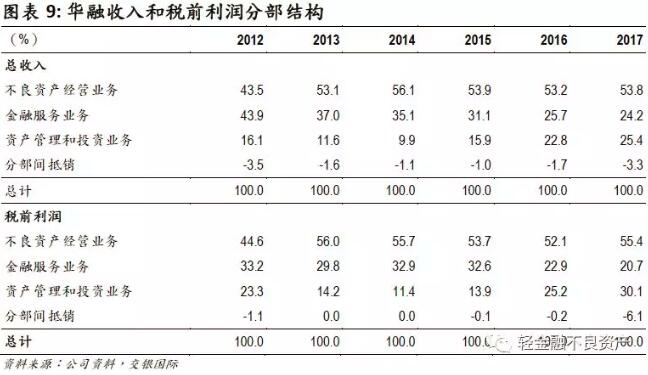

从收入分部来看,华融自2013年以来,不良资产经营业务占收入和税前利润的比重均超过50%,金融服务业务占比呈下降趋势,而资产管理和投资业务占比呈上升趋势。

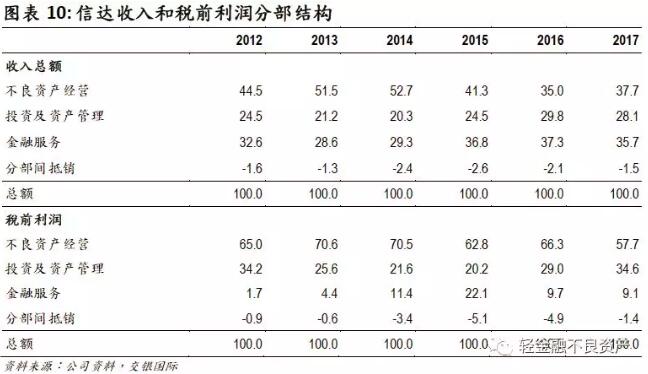

信达2016年完成南商行的收购,金融服务占收入比重呈上升趋势,不良资产经营占比则呈下降趋势;从税前利润的结构来看,不良资产经营占比超过50%,投资及资产管理占比呈上升趋势,金融服务占比呈下降趋势。金融服务占收入比重较高,而占税前利润较低,主要因为幸福人寿税前利润率较低。

三、从不良资产主业收入来看,华融侧重固定收益类型,信达侧重权益类型

不良资产经营收入主要来自三大块:收购处置类/经营类、收购重组类和债转股。收购重组类的收入形式为固定收益类,收购处置类/经营类和债转股主要来自处置净收入,可以分类为权益类型。

华融方面,不良资产经营收入主要来自收购重组类,收购处置类和债转股合计占到12%左右,此外公司还有较大一块收入来自划分为应收款项类的其他金融资产,收益类型也以固定收益为主,我们预计华融不良经营业务中60%以上的收入为固定收益类型。

信达方面,收购重组类占不良主业收入比重最大,但公司来自收购经营类和债转股处置净收入的比重较高,2017年两项合计达到50%,信达不良资产经营主业的收入更偏重权益类型。

华融划分为应收款项类的其他金融资产主要投向信托产品和委托贷款,在监管强化的背景下需进行客户结构调整,增速将放缓;信达积极布局市场化债转股,监管较为支持,有望成为新的盈利增长点。

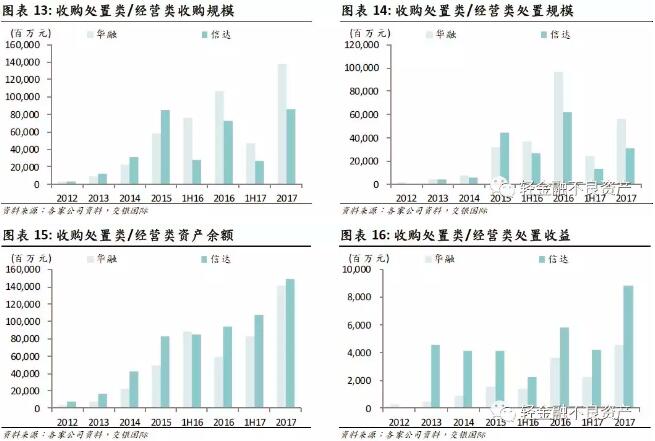

四、收购处置类/经营类:信达优势更为显著

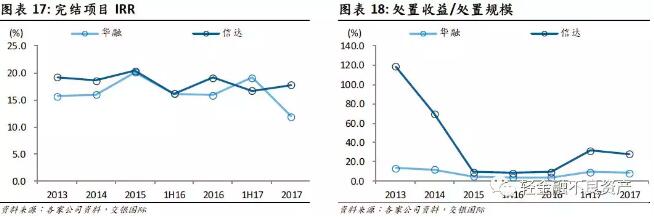

2017 年华融和信达收购处置类/经营类业务呈现出共同的特点:收购规模有所增长,处置速度显著放缓,但处置收益较高,处置项目IRR 同比有所下降。从收益率水平来看,信达完结项目IRR 仍保持在16%以上,在较高水平保持稳定。

随着对地方不良资管公司的政策放开,市场竞争有所加剧,同时银行资产质量有所改善,自身加大不良资产经营力度,出包资产质量提升,共同导致2017年收购资产包的价格呈上升趋势,我们预计2018 年仍将小幅上升。

我们预计银监会下发的7 号文有利于引导银行加快不良资产的确认和处置,资产包供给将有所增长。华融在过去三年收购资产包规模较大,公司表示2018年将加快处置,但同时更加强调以合理的价格来收购,我们预计收购速度将有所放缓。信达表示收购规模和处置收益都将保持稳定增长。

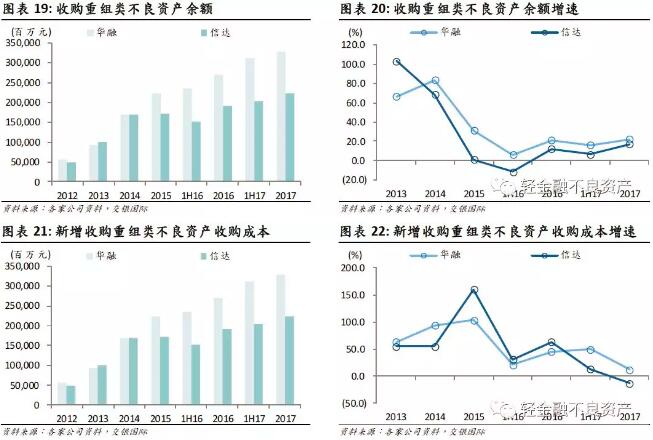

五、收购重组类 :收益率趋于稳定,华融拨备更为充足

从重组类不良债权资产收购成本来看,2013-16 年华融和信达的增速均超过40%,但2017 年增速有显著放缓。

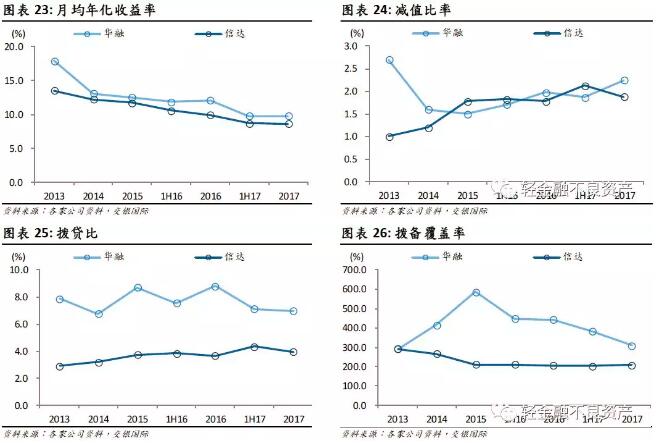

重组类资产近几年月均年化收益率呈下降趋势,2017 年降至10%以下,但下半年环比上半年已经企稳。我们预计2018 年整体流动性仍然维持偏紧的格局,重组类资产的收益率有望小幅上升。

从资产质量来看,减值比率均呈小幅上升趋势。从拨备覆盖水平来看,信达2015-17 年拨备覆盖率维持在200-210%之间,较为稳定;华融从较高水平上有所下降,但仍显著高于信达。

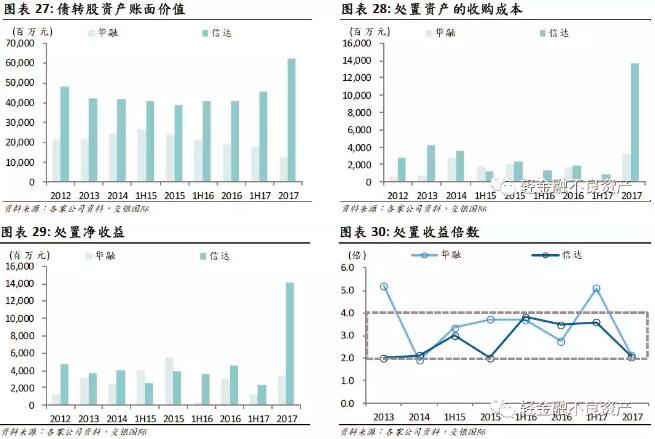

六、债转股:处置力度加大,但处置收益倍数下降;市场化债转股有较大发展空间

信达债转股账面价值高于华融,2017 年信达加大市场化债转股发展力度,账面价值的差距进一步拉大。截至2017 年末,信达债转股资产账面价值为624 亿元,远高于华融的125 亿元。2017 年华融和信达均加大了债转股资产的处置力度,信达2017 年处置的债转股资产收购成本和处置净收益均超过130 亿元,创历史新高。从处置收益倍数来看,2013 年以来,华融和信达处置收益倍数集中于2.0-4.0 倍之间,2017 年均较此前有所下降。

2017 年信达完成了8 单市场化债转股,落地105 亿元,为同业中最多。信达2017 年底设立500 亿元降杠杆基金,联合社会力量共同推进市场化债转股。2018 年监管方面我们预计将对市场化债转股有进一步支持政策。公司预计市场化债转股的规模和收益实际完成规模会超过2017 年。

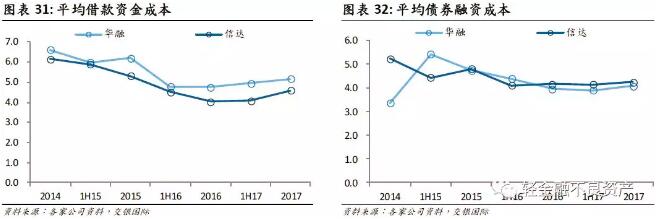

七、资金成本稳中有升,华融略高于信达

不良资产管理公司主要资金来源为银行借款和发行债券。从华融的负债结构(银行借款+发行债券)来看,截至2017 年末,银行借款占比70%,较2016 年末上升2.8 个百分点,发行债券和票据占比30%。信达2017 年末,银行借款占比约3/4,发行债券占比1/4,占比较为稳定。

从负债成本来看,华融银行借款的资金成本高于信达,两者债券融资成本较为接近,因为银行借款占比更高,因此华融总体融资成本略高于信达。

八、评级与目标价

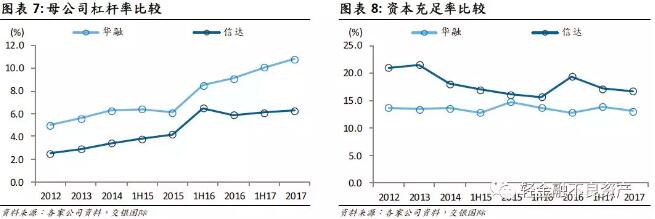

华融在过去几年的盈利增速和盈利能力好于信达,尤其是信达在2016年完成收购南商行之后,与华融ROAA的差距拉大,同时由于经营风格偏稳健,杠杆率较低,ROAE 与华融的差距也在拉大。但我们预计未来三年两家公司的盈利增速和盈利能力将收窄差距,趋向一致。

我们推荐信达,维持买入评级和3.70港元的目标价;维持华融中性评级和4.00港元的目标价。原因如下:

对信达来说,不良经营主业上仍占据传统领先优势,同时积极布局市场化债转股。公司2017年盈利超预期主要来自收购经营类资产和债转股资产的处置收益,2018年面临一定不确定性,但是公司2018年处置的收购经营类资产主要为2012-13年收购的,2014-16年在资管行业市场竞争加剧之前所收购的资产仍然具有较低收购成本,我们认为未来处置收益上仍有释放空间。

对华融来说,在金融强监管的背景下,非标投资的增速将放缓,客户结构上,房地产占比偏高仍需压降,2018年更加强调增长的质量。

来源:交银国际证券

沪ICP备16006350号-1

沪ICP备16006350号-1